在生成式AI领域,一场关于企业市场主导权的争夺战正愈演愈烈。曾经被视为追赶者的Anthropic,凭借精准的战略布局,正在多个维度实现对OpenAI的反超。这场竞争不仅体现在技术迭代速度上,更折射出AI商业化路径的深刻变革。

根据最新财务数据显示,Anthropic预计2025年实现年化收入90亿美元,较前一年增长超80倍。这种指数级增长背后,是其对企业级市场的深度耕耘。财富全球十强企业中已有八家成为其付费客户,年消费超百万美元的企业客户数量在两年间从十余家激增至千家以上,消费超十万美元的客户群体更是在一年内扩张七倍。这种增长态势与其竞争对手形成鲜明对比——后者虽然拥有9.2亿周活跃用户,但付费转化率不足6%,导致企业收入占比长期徘徊在四成左右。

编程工具领域的突破成为关键转折点。2024年初推出的Claude Code在短短一年内实现年化收入25亿美元,带动相关内容在GitHub的占比从2%提升至4%。更值得关注的是,该产品周活跃用户数与收入同步实现翻倍增长。这种技术转化效率促使Anthropic调整定价策略,将核心功能从20美元月费套餐升级至100美元高端订阅,此举虽引发争议但未影响增长势头。

面对对手的强势崛起,OpenAI正加速战略转型。今年初任命企业增长负责人后,该公司将企业收入目标从四成提升至五成,并通过收购咨询公司Tomoro获取150名前线部署工程师。这种"重资产"运营模式在AI行业尚属首次,其40亿美元专项资金的投入规模更显破局决心。代码生成领域,OpenAI选择将独立运行的Codex整合至ChatGPT界面,实现移动端与浏览器端的无缝调用,试图重构开发者工作流程。

市场争夺战已蔓延至智能体领域。Anthropic推出的Cowork在测试阶段即展现出超越Claude Code初期的用户增长速度,这款面向非技术人员的AI工具被视为下一个增长极。与之对应,OpenAI被曝正在开发企业级智能体解决方案,双方在通用人工智能(AGI)商业化路径上的分歧愈发明显——前者坚持"安全优先"的封闭路线,后者则通过开放生态扩大用户基数。

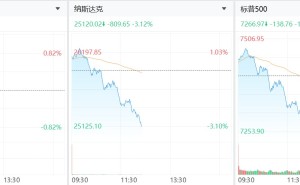

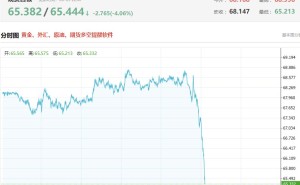

资本市场的角力同样激烈。Anthropic以9650亿美元估值完成H轮融资时,OpenAI估值尚停留在8520亿美元。更耐人寻味的是,前者已于6月秘密提交上市申请,较后者预计的9月上市计划领先三个月。这种时间差在当前市场环境下可能产生连锁反应:据中信证券测算,若将前线部署业务纳入上市主体,Anthropic估值可能产生千亿美元级波动,而OpenAI高达122%的运营亏损率则加剧了投资者的谨慎态度。

技术路线之争背后,是两种商业逻辑的碰撞。Anthropic选择聚焦企业安全需求,通过高客单价模式实现健康增长,其API收入预计达38亿美元,是竞争对手的两倍。OpenAI则延续"免费+订阅"模式,虽然用户规模庞大,但推理成本高企导致盈利压力骤增。这种差异在广告策略上体现得尤为明显——当OpenAI在ChatGPT测试广告时,Anthropic仍在强调"无广告"的核心卖点。

随着SpaceX、Anthropic、OpenAI三大独角兽集中冲击资本市场,美股流动性面临严峻考验。分析师指出,先发上市企业可能虹吸大量资金,导致后续公司估值承压。这场上市竞赛的胜负手,或将取决于谁能更快证明自身商业模式的可持续性。在AGI竞赛进入深水区的当下,企业市场的争夺已不仅是技术较量,更是对未来产业话语权的终极博弈。