新车市场正经历一场前所未有的销量波动考验。通过对59款上市新车的深度追踪,汽车行业研究机构发现,高达86.4%的车型在上市后出现不同程度的销量断崖式下跌,这种被业界称为"死亡谷效应"的现象,正在重塑中国汽车市场的竞争格局。

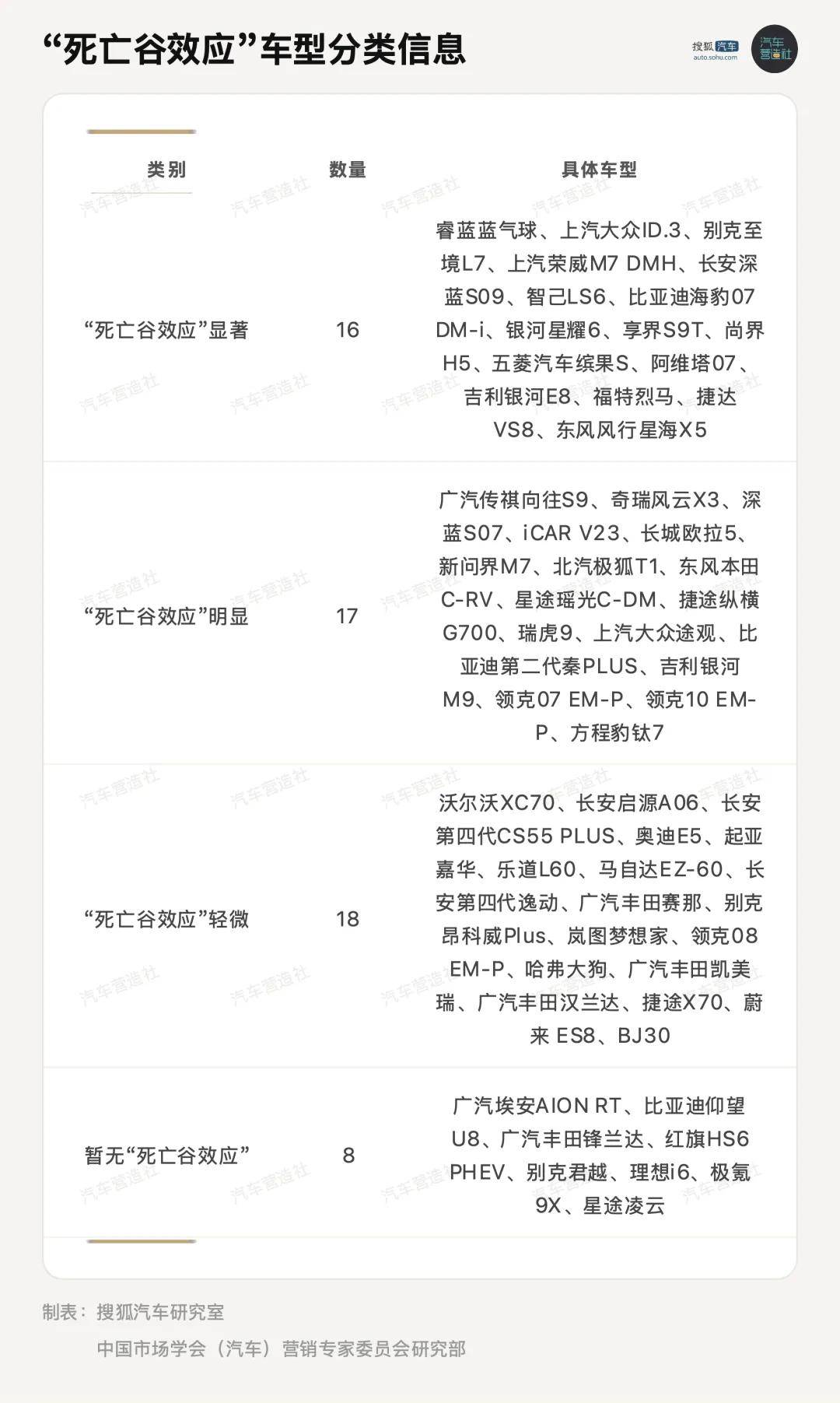

研究团队采用地理统计学中的Jenks自然断点法,将59款车型细分为四类:仅有8款车型(占比13.6%)成功规避销量波动,包括理想i6、仰望U8等;16款车型(27.1%)遭遇显著销量滑坡,典型代表如别克至境L7上市次月销量暴跌74%;17款车型(28.8%)呈现明显波动特征;剩余18款车型(30.5%)虽经历下滑但恢复能力较强。这种分类方式突破传统品牌界限,覆盖自主、合资及新势力品牌,揭示出市场波动的普遍性。

销量曲线背后的数据逻辑更为残酷。以33.5%的下滑幅度为关键阈值,配合26.2%、50.4%、71.7%三个恢复度断点,研究发现:显著受影响车型中,别克至境L7从峰值4810辆跌至不足200辆仅用6个月;华为加持的尚界H5月销量从12029辆骤降至3000辆以下;五菱缤果S虽创下2万辆月销高峰,但4个月后暴跌85%。这些案例共同描绘出新车市场的生存图鉴:上市即巅峰的辉煌往往伴随着更陡峭的坠落。

市场波动背后暗藏双重悖论。数据显示,月均销量过万的车型中,61.5%来自存在销量波动车型阵营,比亚迪第二代秦PLUS、方程豹钛7等波动车型反而占据销量榜前列。这种反差印证了蔚来CEO李斌的观察:"新车必须通过集中营销制造爆点,但订单储备消耗后,面对每月数十款新车的冲击,技术领先优势很难维持半年。"大众中国执行副总裁韩三楚更指出,中国新能源市场100多个品牌的激烈竞争,正在将行业标准推向新高度。

在技术快速迭代的洪流中,部分车企展现出独特的生存智慧。沃尔沃XC70、捷途X70等车型通过构建技术壁垒实现销量企稳,其核心在于三方面突破:精准把握用户核心场景需求,在参数竞争外建立体验优势;打造系统性研发能力,如比亚迪通过超充技术和智驾系统定义迭代节奏;构建品牌护城河,麦肯锡调研显示品牌已成为电动车购买决策的第二大因素,仅次于续航充电表现。

这场销量波动危机正在催生新的市场法则。当技术复制速度超越研发周期,当消费者注意力成为稀缺资源,车企的竞争焦点已从单点突破转向体系化能力建设。那些既能制造市场爆点,又具备持续迭代能力的品牌,正在重新定义"长销车型"的内涵——不是某款产品的永恒辉煌,而是通过能力体系实现爆款产品的有序接力。这种转型或将决定车企在下一个竞争周期的生存概率。