2026年3月登陆主板的盛龙股份,凭借洛阳国资背景与南泥湖大型钼矿资源,自上市以来便成为市场焦点。这家主营钼精矿、钼铁的上游采矿企业,钼产品营收占比高达99.62%,2024年钼金属产量占全国9.64%,稳居国内第一梯队。然而,其股价在战略金属供需预期与新股情绪溢价的双重作用下,呈现出剧烈波动特征,市场分歧显著。

财务数据显示,盛龙股份2025年营收35.03亿元,同比增长22.31%;归母净利润8.84亿元,增幅16.80%,业绩增长主要受益于钼价中枢上行。2026年一季度,公司营收13.36亿元,同比微降1.57%,但归母净利润仍增长3.74%至3.85亿元,盈利韧性超出市场预期。不过,其盈利结构高度依赖钼价波动——钼精矿价格每变动100元/吨度,利润总额将同步显著波动。近五年与十年均价对比显示,公司业绩落差最高可达近五成,周期属性极为突出。

资产负债方面,盛龙股份表现稳健。截至2026年一季度,总资产99.50亿元,负债22.94亿元,资产负债率仅23.06%,远低于多数有色冶炼企业。经营现金流净额8.36亿元,足以覆盖扩产与勘探资本开支。股权结构上,控股股东合计持股约64.5%,国资背景为其融资与资源获取提供了显著优势。IPO募资15.3亿元主要用于矿山扩产与资源勘探,长期目标为提升原矿处理规模与金属自给量。2025年分红预案稳定,但业务单一性仍是短板——缺乏深加工环节,抵御钼价下跌的能力较弱。

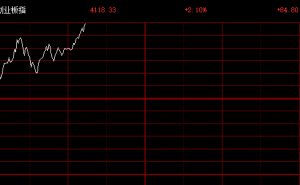

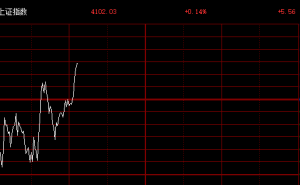

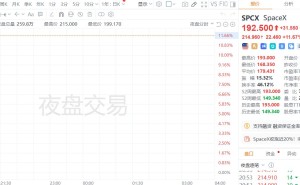

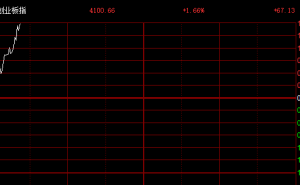

从技术盘面看,盛龙股份新股情绪波动剧烈。发行价7.82元,截至2026年6月15日,股价已涨至27.74元,总市值超460亿元。静态市盈率约45.18倍,在传统采矿周期股中估值偏高;若按一季度利润年化测算,动态市盈率回落至25倍左右。走势上,上市初期冲高后震荡,6月11日、12日连续涨停并登上龙虎榜,当日主力资金净买入1.64亿元,近三日合计净流入1.9亿元。筹码平均成本24.67元,短期强压力位在26.94元,密集支撑区间为23.48元。技术指标方面,5日、10日均线快速抬升,MACD零轴上方多头强势,但KDJ指标已进入超买区间,短线存在回调需求。换手率居高不下,涨停当日达10.44%,前期震荡阶段单日换手普遍超20%,资金博弈激烈。机构覆盖数量有限,多数研报聚焦钼周期景气度,目标均价普遍低于当前现价,估值态度偏保守。

展望发展前景,盛龙股份面临供需紧平衡与多重约束的双重局面。支撑增长的正向因素包括:战略金属需求持续扩容——钼79%用于高端特钢,军工、航空航天、风电、新能源装备等领域拉动增量;供给扩张缓慢——全球优质钼新矿审批与建设周期漫长,铜钼伴生矿品位下滑,2025-2026年行业维持小幅供给缺口;产能扩张落地——IPO募投项目完成后矿山处理能力提升,技改释放产能,自产钼金属产量稳步增长;国资资源优势——作为地方核心矿产平台,存在周边矿权整合与资源增储潜力。然而,风险约束同样不容忽视:业绩完全跟随钼价波动,下游钢铁需求走弱或导致利润大幅缩水;上市未满半年,原始股东解禁后存在减持压力;业务无多元化布局,缺乏化工、金属加工等利润对冲板块;短期股价涨幅巨大,情绪退潮阶段波动或加剧;矿山开采面临地质、安全、环保监管压力,可能阶段性影响开工率。

综合来看,盛龙股份是典型的国资控股上游纯钼矿周期标的,资源储量充足、负债率低、现金流扎实、行业供需格局偏紧是其核心优势,但业务单一、业绩与钼价高度绑定、新股估值溢价明显、股价波动剧烈等短板同样突出。资金适配性差异显著:能承受大宗商品价格震荡、可长期跟踪钼价与矿山投产进度的资金,可持续关注;追求稳健低波动、稳定分红收益的保守型资金,则需谨慎看待高位次新股与强周期叠加的波动风险。