在科技浪潮的推动下,高端制造业正经历一场深刻的变革,其中AI产业的崛起尤为引人注目。这一变革不仅重塑了全球制造业的格局,更为众多企业带来了前所未有的发展机遇。以PCB(印刷电路板)行业为例,其作为AI产业链中的关键环节,正迎来新一轮的增长周期。

PCB行业,这一传统上与消费电子紧密相连的领域,如今正因AI产业的爆发而焕发新生。随着AI服务器对数据处理速度、信号传输质量及系统集成度要求的不断提升,PCB产品正加速向高多层、高密度互连等高端方向迭代。这一趋势直接推动了高端PCB产品市场需求的激增,为胜宏科技、深南电路等头部企业带来了显著的业绩增长。

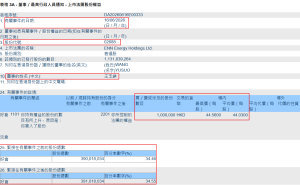

PCB行业的繁荣不仅体现在产品升级上,更带动了其上游原材料市场的强劲表现。覆铜板(CCL),作为PCB的核心原材料,其市场需求随之水涨船高。据统计,自去年11月下旬以来,覆铜板龙头企业建滔积层板的股价涨幅惊人,市值暴增超2200亿港元,充分彰显了市场对这一领域的看好。

建滔积层板的业绩飙升,背后是AI产业需求的强力支撑。公司财报显示,2025年全年营收与归母净利润均实现显著增长,其中覆铜板业务收入同比增长10.5%,成为业绩增长的主要驱动力。公司表示,电子玻纤纱、玻纤布等上游原材料需求的旺盛,使得相关产品量价齐升,为公司业绩增长奠定了坚实基础。

值得注意的是,建滔积层板在AI周期的带动下,已多次调整产品价格。今年以来,公司已完成四轮提价,产品累计涨幅超40%。这一涨价潮不仅反映了市场需求的强劲,也凸显了上游原材料成本的上升压力。公司明确指出,铜价持续高位运行及玻璃布价格同步上涨,是导致生产成本大幅攀升的主要原因。

国金证券分析认为,覆铜板价格的暴涨,主要得益于单板升级与品类扩张的双重驱动。随着材料端CCL级别的提升及产品层数的增加,工艺难度与产品价值同步跃升,推动了价格的持续上涨。而市场消息称,英伟达等科技巨头正积极介入上游材料供应协调,以确保下一代AI服务器的量产与出货进度,这进一步加剧了高端PCB供应链的紧张局势。

华西证券指出,AI算力需求的持续旺盛,正带动PCB上游铜箔加速技术迭代。然而,由于高端铜箔生产技术门槛高、工艺难度大,行业短期产能释放不足,导致供需错配格局持续存在,进而推动了产品价格的持续上涨。这一趋势为建滔积层板等龙头企业带来了显著的业绩提升。

建滔积层板的强势表现,也吸引了众多机构的关注。花旗发布研报,将公司未来几年的盈利预测大幅上调,并把目标价由80港元上调至100港元。花旗认为,电子玻纤布及覆铜板售价的大幅上涨,是公司盈利预期与成长预期持续改善的核心驱动力。而与国内AI玻纤布行业龙头的交流也进一步印证了这一观点,即电子玻纤布均价将持续上行,且AI玻纤布整体盈利能力显著高于市场预期。

建滔系的成功,离不开其掌舵人张国荣的远见卓识。作为“铜箔大王”,张国荣通过垂直整合的发展模式,不仅向上游延伸布局铜箔生产,还向下游拓展印刷线路板业务,从而赚取了产业链更高附加值的利润。经过38年的深耕发展,建滔系已在全球布局超60家生产分厂,稳居全球覆铜板行业龙头地位。

然而,建滔系的业绩也呈现出极强的周期属性。在行业周期高点时,企业盈利能力充分释放;而在行业周期底部时,企业经营则面临较大压力。上一轮行业周期高点出现在2020年,受益于消费电子行业的高景气,建滔积层板全年完成多次覆铜板调价,产品累计涨幅接近100%。然而,随着全球消费电子市场需求的萎缩,PCB行业订单需求也随之下降,覆铜板市场受到明显冲击。

但本轮AI产业变革为建滔系带来了新的发展机遇。算力产业的高速发展推动了AI PCB的技术升级与高端产能扩充,直接带动了覆铜板产品价格的持续上涨。据业内人士透露,英伟达等科技巨头正持续向云服务商加大采购施压,以保障算力设备供应。与此同时,CCL头部供应商已启动配额供货机制,进一步凸显了上游高端材料的稀缺性。

花旗最新研报指出,AI服务器对PCB的需求逻辑已从单纯的数量增长转向高端材料全面升级。当前行业供给瓶颈已从PCB生产端转移至上游覆铜板及更上游的电子玻纤布环节。花旗判断,产业链各环节产能释放速度依次为PCB最快、覆铜板次之、电子布最慢;但行业定价能力恰好相反,产业链越往上游延伸,产品涨价弹性与盈利空间越大。这一趋势为建滔积层板等龙头企业提供了广阔的发展空间。